产品目录

联系方式

联系人:业务部

电话:0519-8530235

邮箱:service@gzxiangou.com

电力工业发展的前景展望 |

| 编辑:常州迅禾模具配件有限公司 字号:大 中 小 |

| 摘要:电力工业发展的前景展望 |

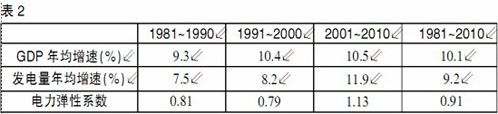

十八大提出了2020年实现小康,国内生产总值和人均收入翻一番,2050年达到发达国家水平的宏伟目标和经济、政治、文化、社会、生态环境五个方面全面发展的任务,为今后发展明确了目标和方向。2013年经济增长,普遍预测将好于今年达8%以上。电力弹性系数因基础设施投资加大,重化工产品需求增加用电小幅回升,电力弹性系数约在0.9左右,预测全年发电量将达53400亿千瓦时左右,增速7.2%。人均发电量约3920千瓦时。 十八大提出了2020年实现小康,国内生产总值和人均收入翻一番,2050年达到发达国家水平的宏伟目标和经济、政治、文化、社会、生态环境五个方面全面发展的任务,为今后发展明确了目标和方向。2013年经济增长,普遍预测将好于今年达8%以上。电力弹性系数因基础设施投资加大,重化工产品需求增加用电小幅回升,电力弹性系数约在0.9左右,预测全年发电量将达53400亿千瓦时左右,增速7.2%。人均发电量约3920千瓦时。

电力投资继续增加,预测全年新增发电装机容量约9000万千瓦左右,水电新增约2000万千瓦左右,溪洛渡、锦屏一级、阿海、龙开口等一批大型水电站将建成投产;稳步推进核电建设,将有辽宁红沿河、福建宁德、广东阳江、浙江方家山等一批国产按新标准建设的核电建成投产,容量约500~600万千瓦,质量达世界先进水平;风电新增并网装机容量1500~1800万千瓦,光伏发电新增约800~1000万千瓦;新增清洁能源发电装机将达5000万千瓦左右,占新增容量的一半以上。我国发电装机容量结构逐步向清洁低碳、高效方向发展。白鹤滩、两河口等大型水电将开工建设,并根据用电增长需要在缺电地区新开工一批火电项目,天然气发电项目增多。 按十八大提出的目标和“十二五”发展规划参考有关机构及我们以前研究成果,结合我国经济发展潜力分析,预测今后各时段GDP年均增长率:2013~2015年8%,2016~2020年7%,2021~2050年4.5%。 电力弹性系数与产业结构有关,在工业用电比重占70%以上情况下,重化工产品增速超过GDP增速时,电力弹性系数大于1,当重化工产品增速低于GDP增速时,电力弹性系数小于1。 考虑到目前钢铁、有色、化工、水泥等产品人均产量已超过世界人均水平,部分已达到发达国家水平,受市场、资源、环境等因素制约,今后增速不会太快,将长期低于GDP增速,单位产值用电量少的机械、电子制造业、第三产业比重增加,产业结构改善,工业用电占比下降及节电力度加大等将使电力弹性系数降低;随着城镇化率提高及生活改善,生活用电增速将高于GDP增速,使电力弹性系数提高,但影响较弱,综合考虑今后电力弹性系数将逐步降低。 结合我国改革开放后30年电力弹性系数为0.91的实际,并考虑到今后可能的降低趋势,在发电量预测时分时段采用的电力系数为2013~2015年0.9,2016~2020年0.75,2021~2050年进入后工业化阶段将降至0.4左右。 按此测算我国发电量2015年将达6.15万亿千瓦时左右,2020年实现全面小康时约7.94万亿千瓦时左右,人均5570千瓦时/年;2050年达到发达国家水平时,约 我国人均发电量水平2020年将超过意大利目前水平,2050年,低于美国,高于日本、德国目前水平,实现国强民富的理想。 发展前景如下: (一)清洁非化石能源发电加快发展,比重大幅提高。2020年发电装机容量7.925亿千瓦,占39.6%;发电量23110亿千瓦时,占29.2%。2050年装机容量24.3亿千瓦,占63.9%,发电量6.78万亿千瓦时,占50.2%。 1.常规水电2020年装机3.6亿千瓦,发电量1.26万亿千瓦时,全国经济可开发容量利用率达80%以上,2050年装机5亿千瓦,水电资源已全部开发利用。随着配合电网运行需要抽水蓄能电站发展加快比重增加,2050年达2.1亿千瓦占5.5%。 2.风电开发根据我国资源分布特点,分散与集中建设大型基地并举,优先建设靠近用电中心地区风电。因我国风电资源80%集中在北方,在北方将建成几个大型千万千瓦级风电基地并配套建设一批输送风电的长距离大容量特高压、超高压交直流输电工程。2020年风电装机2亿千瓦,2050年8亿千瓦。 3.太阳能发电快速发展,以与建筑结合的光伏发电为主,将占80%左右,加强电力规划和科技攻关,合理开发利用西部荒漠地区太阳能发电,重点建成几个大型太阳能发电基地和配套电网输电工程。要继续努力降低成本,增强竞争力。2020年太阳能发电装机1亿千瓦,2050年6亿千瓦。 4.核电在现有基础上继续安全高效发展,近期以第三代核电机组为主,大力研究开发安全经济性能更好的第四代核电和快堆。初步设想2020年装机7000万千瓦,2050年3亿千瓦。 5.因地制宜开发利用生物能、地热、海洋能等可再生能源,但数量不大。 (二)优化发展火电,逐步减少火电比重。随着天然气供应量增加,建设一批天然气发电厂,增加气电比重,以减少能耗和温室气体排放,增大火电调峰能力。火电是目前我国主要电源发电量占80%左右。今后十多年根据用电量增长需要仍有较大发展。争取2030年后不再增加火电发电量。着重做好火电 节能减排工作。2020年火电装机12.075亿千瓦,发电量5.62万亿千瓦时,2050年装机13.7亿千瓦,占比降到36.1%,发电量6.76万亿千瓦时,占比降到49.8%。其中天然气发电2020年装机8000万千瓦,发电量3200亿千瓦时,2050年装机2.2亿千瓦,占比5.8%,发电量9000亿千瓦时,占比增至6.8%。 (三)电网电源协调发展。六大电网规模扩大,各级电压电网增强。2050年华北、华东、华中、南方电网装机容量将超过6亿千瓦,相当于目前欧洲大陆电网水平,1000千伏特高压交流将逐步成为骨干网架,西北电网装机达4~5亿千瓦,东北电网3亿千瓦左右。建成一批输送大型水电、风电、太阳能发电基地的跨区远距离特高压超高压交直流输电工程,西电东送、北电南送和电网间交换容量增强,大力提高电网智能化水平,建成世界一流智能电网。 此外,研究发达国家人均发电量发展趋势表明,在工业化城镇化发展阶段,发电量增长较快,当进入后工业化阶段(人均发电量超过5000~6000千瓦时/年)后,增速明显放慢,并逐步接近峰值,此后变动幅度不大长期徘徊。因各国人口、资源、气候、环境等条件不同,人均发电量峰值相差很大,七国集团约在5250~20000千瓦时/年之间。能源资源丰富的国家高些,反之低些。七个主要发达国家及经合组织国家综合1990~2010年间人均发电量水平如表4。 转变发展方式,今后电力工业将向清洁、低碳、高效可持续方向发展,优先规划建设水电、风电、太阳能发电、核电及其他可再生能源发电,根据用电增长需要,优化发展火电,增加天然气发电比重,优化电源结构,提高能效,降低成本,减少温室气体排放。 按上述原则研究测算,发电装机容量2015年约14.2亿千瓦,2020年20亿千瓦,2050年38亿千瓦。 |

| 上一条:中广核与法企签约造中型核电站 | 下一条:精简电力管制 还需政策配套 |